2023 m. ataskaitos

2023 m. Finansinių ataskaitų rinkinys (metinis)

2023 m. III ketv. Finansinių ataskaitų rikinys

2023 m. II ketv. Finansinių ataskaitų rinkinys

2023 m. I ketv. Finansinių ataskaitų rinkinys

2022 m. ataskaitos

2022 m. Finansinių ataskaitų rinkinio aiškinamasis raštas

2022 m. III ketv. Finansinių ataskaitų rinkinys

2022 m. II ketv Finansinių ataskaitų rinkinys

2022 m I ketv. Finansinių ataskaitų rinkinys.

2021 m. ataskaitos

Finansinių ataskaitų rinkinys 2021m. PATIKSLINTA

2021 m metinis Finansinių ataskaitų rinkinys

2021 m. III ketv. Finansinių ataskaitų rinkinys

2021 m II ketv. Finansinių ataskaitų rinkinys

2021m I ketv. Finasinių ataskaitų rinkinys

2020 m. ataskaitos

2020m.metinis Finansinių ataskaitų rinkinys

2020m I ketv finansinės ataskaitos

2020 m. II ketvirčio Finansinių ataskaitų rinkinys

Finansinių ataskaitų rinkinys 2020m III ketvirtis

2019 m. ataskaitos

Finansinių ataskaitų rinkinys 2019 m. I ketv .

Finansinių ataskaitų rinkinys 2019 m. II ketv.

Finansinių ataskaitų rinkinys 2019 m. III ketv.

Finansinių ataskaitų rinkinys 2019 m. IV ketv.

2018 m. ataskaitos

Finansinių ataskaitų rinkinys 2018 m. II ketv,

Finansinių ataskaitų rinkinys 2018 m. IV ketv.

Biudžeto vykdymo ataskaitų rinkinys 7 priedas

Biudžeto vykdymo ataskaitų rinkinys F Nr.1

Biudžeto vykdymo ataskaitų rinkinys F Nr. 2

Biudžeto vykdymo ataskaitų rinkinys F Nr. 4

Biudžeto vykdymo ataskaitos 2018_m_IV_ketv_F_Nr1_nauja_2018-12-31

Finansinės ataskaitos_2018_m_III_ketv

Biudžeto vykdymo ataskaitos_2018_m_III_ket

Biudžeto vykdymo ataskaitos_2018_m_III_ketv_F_Nr_4_2018-09-30

Biudžeto vykdymo ataskaitos_2018_m_III_ketv_SAR_F1_2018-09-30

Biudžeto vykdymo ataskaitos 2018m. II ketvirčio 7 priedas 2018- I ketv

Biudžeto vykdymo ataskaitos 2018m. II ketvirčio F nr 1 2018-06-30

Biudžeto vykdymo ataskaitos 2018m. II ketvirčio F Nr.4 2018-06-30

Biudžeto vykdymo ataskaitos 2018m. II ketvirčio Formos Nr 2 2018-06-30

Finansinių ataskaitų rinkinys 2018 m. II ketv.

Biudžeto vykdymo ataskaitos_F_Nr_4_I ketv.

Biudžeto vykdymo ataskaitos_F_2_I ketv.

Biudžeto vykdymo ataskaitos_F_1_2018_I_ketv

Biudžeto vykdymo ataskaitos_7_priedas_2018_I_ketv

2018_I_ketv_finansinės_ataskaitos

2017 m. ataskaitos

Finansine_2017_metine_ataskaita

Biudžeto vykdymo ataskaitos_IV_ketv.

Finansinių atskaitų rinkinys 2017 m. II ketv.

Finansinės ataskaitos 2017 m. III ketv.

Biudžeto vykdymo ataskaitų rinkinys 2017 m. I ketv.

Biudžeto vykdymo ataskaitų rinkinys 2017 m. II ketv .

Finansinės ataskaitos 2017 m. I ketv.

Biudžeto vykdymo ataskaitų rinkinys 2017 m. III ketv.

2016 m. ataskaitos

FINANSINES_ATASKAITOS_2016_12_31

METINĖS BIUDŽETO VYKDYMO ATASKAITOS 2016 IV KETV

FINANSINĖS_ATASKAITOS_2016_III_KETV

BIUDŽETO_VYKDYMO_ATASKAITA_2016_III_KETV

BIUDZETO_VYKDYMO_ATASKAITA_2016_II_ketvirtis

FINANSINES ATASKAITOS_2016_II_ketvirtis

2016- 03- 31FINANSAVIMO_SUMOS_PAGAL_SALTINI_TIKSLINE_PASKIRTI_IR_JU_POKYCIAI_PER_ATASKAITINI_LAIKOTARPI (2)

2016- 03- 31FINANSAVIMO_SUMU_LIKUCIAI

2016- 03- 31FINANSINES_BUKLES_ATASKAITA_PAGAL_2016_03_31_DUOMENIS

2016- 03- 31FINANSINIU_ATASKAITU_RINKINIO_AISKINAMASIS_RASTAS

2016- 03- 31VEIKLOS_REZULTATU_ATASKAITA

2016- 03- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA

2016- 03- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2016_03_31(2)

2016- 03- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2016_03_31

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2016_03_31_AISKINAMASIS_RASTAS

2016- 03- 31BIUDZETO_PAJAMU_IS_MOKESCIU_DALIES_IR_KT_LESU_ATASKAITA

MOKETINU_IR_GAUTINU_SUMU_ATASKAITA

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITOS_AISKINAMASIS_RASTAS

BIUDZETINIU_ISTAIGU_PAJAMU_IMOKU_I_BIUDZETA_ATASKAITA_2016

2015- 12- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_

2015- 12- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_

2015- 12- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_

2015- 12- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_

2015- 12- 31BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_

2015- 12- 31MOKETINU_IR_GAUTINU_SUMU_ATASKAITA_2016

2015 m. ataskaitos

finansines_ataskaitos_2015_iv_ketvirtis

MAISTO_KAINOS

BIUDŽETO VYKDYMO ATASKAITOS

III ketvirtis

BIUDZETO_VYKDYMO_ATASKAITU_AISKINAMASIS_RASTAS_III_KETV

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-09-30 (5)

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-09-30 (4)

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-09-30 (3)

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-09-30 (2)

MOKETINU IR GAUTINIU SUMU ATASKAITA2015_10_12

PAJAMU ATASKAITA_KETVIRTINE

II ketvirtis

BIUDZETO_VYKDYMO_ATASKAITU_AISKINAMASIS_RASTAS_II_KETV

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-06-30 (3)

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-06-30 (2)

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-06-30 (1)

MOKETINU IR GAUTINIU SUMU ATASKAITA2015_06_30

PAJAMU ATASKAITA_KETVIRTINE

I ketvirtis

BIUDZETO_VYKDYMO_ATASKAITU_AISKINAMASIS_RASTAS_I_KETV

BIUDZETO_ISLAIDU_SAMATOS_VYKDYMO_ATASKAITA_2015-03-31 (3)

BIUDZETO ISLAIDU SAMATOS VYKDYMO ATASKAITA

BIUDZETO ISLAIDU SAMATOS VYKDYMO ATASKAITA0402

BIUDZETO ISLAIDU SAMATOS VYKDYMO ATASKAITOS AISKINAMASIS RASTAS

MOKETINU IR GAUTINIU SUMU ATASKAITA2015_03_31

PAJAMU ATASKAITA_KETVIRTINE

III ketvirtis

FINANSINĖS ATASKAITOS

FINANSINES_BUKLES_ATASKAITA_PAGAL_2015-09-30_DUOMENIS

VEIKLOS_REZULTATU_ATASKAITA_PAGAL_2015-09-30_DUOMENIS

2015M._III_KETVIRCIO_FINANSINIU_ATASKAITU_RINKINIO_AISKINAMASIS_RASTAS

II ketvirtis

FINANSINĖS ATASKAITOS

FINANSINES_BUKLES_ATASKAITA_PAGAL_2015-06-30_DUOMENIS

VEIKLOS_REZULTATU_ATASKAITA_PAGAL_2015-06-30_DUOMENIS

2015M._II_KETVIRCIO_FINANSINIU_ATASKAITU_RINKINIO_AISKINAMASIS_RASTAS

I ketvirtis

FINANSINĖS ATASKAITOS

2015_I_FINANSINIU ATASKAITU RINKINIO AISKINAMASIS RASTAS

(VEIKLOS_REZULTATU_ATASKAITA_2015

VEIKLOS_REZULTATU_ATASKAITA_3_2015

VEIKLOS_REZULTATU_ATASKAITA_2_2015

FINANSINES_BUKLES_ATASKAITA_2015

FINANSINES_BUKLES_ATASKAITA_2_2015)

2014 m.

VEIKLOS_REZULTATU_ATASKAITA

6VSAFAS1-6p

8 priedas44447

10VSAFAS2,3p

12 priedas44449

13 priedas44450

17VSAFAS4-13p

17-VSAFAS4-13p

20VSAFAS3-5p

25priedas39962

1 ketvirtis

2014 m. 1 ketv. finansines bukles ataskaita I

2014 m. 1 ketv.finansines bukles ataskaita II

2014 m. 1 ketv. Veiklos rezultatu ataskaita

2014 m. 1 ketv. 20VSAFAS_4_priedas

2014 m. 1 ketv. 20VSAFAS_5_priedas

2014 m. 1 ketv.finansiniu ataskaitu rinkinio aiskinamasis rastas 2

2014 m. 1 ketv. finansiniu ataskaitu rinkinio aiskinamasis rastas

2 ketvirtis

2014 m. 2 ketv. Finansiniu ataskaitu rinkinio aiskinamasis rastas

2014 m. 2 ketv. Finansiniu ataskaitu rinkinio aiskinamasis rastas 2

2014 m. 2 ketv. Veiklos rezultatu ataskaita

2014 m. 2 ketv. Finansines bukles ataskaita

2014 m. 2 ketv. Finansines bukles ataskaita 2

2014 m. 2 ketv. 20VSAFAS_4_priedas

2014 m. 2 ketv. 20VSAFAS_5_priedas

3 ketvirtis

2014 m. 3 ketv. Finansinės bukles ataskaita

2014 m. 3 ketv. Finannsinės bukles ataskaita 2

2014 m. 3 ketv. Veiklos rezultatu ataskaita

2014 m.3 ketv. 20VSAFAS_4_priedas

2014 m.3 ketv. 20VSAFAS_5_priedas

2014 m. 3 ketv. Finansiniu ataskaitu rinkinio aiskinamasi rastas

2014 m. 3 ketv. Finansiniu ataskaitu rinkinio aiskinamasi rastas2

2013 m. m.

Finansines_bukles_ataskaita_2013 m.1

Finansines_bukles_ataskaita_2013 m.2

Veiklos_rezultatu_ataskaita2013 m.

Pinigu_srautai_1

Pinigu_srautai_2

GRYNO_TURTO2013 m.

Aiskinamasis_rastas_2013 m.1

Aiskinamasis_rastas_2013 m.2

Aiskinamasis_rastas_2013 m.3

Aiskinamasis_rastas_2013 m.4

Aiskinamasis_rastas_2013 m.5

Aiskinamasis_rastas_2013 m.6

Aiskinamasis_rastas_2013 m.7

Aiskinamasis_rastas_2013 m.8

Aiskinamasis rastas 2013 metinis

2013 IV ketv_FINANSINES_BUKLES_ATASKAITA

PINIGU_SRAUTU_ATASKAITA_20135VSAFASpp

6VSAFAS_FINANSINIU_ATASKAITU_AISKINAMASIS_RASTAS

8 priedas_ATSARGOS10VSAFAS_KITOS_PAJAMOS

12 priedas_ILGALAIKIS_MATERIALUSIS_TURTAS

13 priedas_NEMATERIALUSIS_TURTAS

17VSAFAS_FINANSINIS _TURTAS_IR_FINANSINIAI_ISIPAREIGOJIMAI

17-VSAFAS_FINANSINIS_TURTAS_IR_FINANSINIAI_ISIPAREIGOJIMAI

20VSAFAS_FINANSAVIMO_SUMOS25priedas_SEGMENTAI

20-ojo VSAFAS 4 priedas

17 -ojo VSAFAS 7 priedas

17-ojo VSAFAS 8 priedas

GRYNOJO_TURTO_POKYCIU_ATASKAITA_20134VSAFASpp

IV ketv2013. VRA_VEIKLOS_REZULTATU_ATASKAITA

2013_I_KETV_AISKINAMASIS_RASTAS

FINANSINES_BUKLES_ATASKAITA_PAGAL 2013_M._KOVO 31 D._DUOMENIS

VEIKLOS_REZULTATU_ATASKAITA_PAGAL 2013_M._KOVO 31 D._DUOMENIS

FINANSAVIMO_SUMOS_PAGAL_SALTINI,_TIKSLINE_PASKIRTI_IR_JU_POKYCIAI_PER_ATASKAITINI_LAIKOTARP

2013_II_KETV_AISKINAMASIS_RASTAS

FINANSINES_BUKLES_ATASKAITA_ PAGAL 2013_M._BIRZELIO_30_D._DUOMENIS

VEIKLOS_REZULTATU_ATASKAITA2013_M._BIRZELIO_30_D._DUOMENIS

II_ketv_FINANSAVIMO_SUMU_LIKUCIAI

2013 III _KETV_AISKINAMASIS_RASTAS

FINANSINES_BUKLES_ATASKAITA_ PAGAL 2013_M._RUGSEJO_30_D._DUOMENIS

VEIKLOS_REZULTATU_ATASKAITA2013_M._RUGSEJO_30_D._DUOMENIS

FINANSAVIMO_SUMU_LIKUCIAI_PAGAL 2013_M._RUGSEJO_30_D._DUOMENIS

2012 m.m

Aiskinamasis rastas 2012 metinis

Grynojo turto pokyciu ataskaita 2012-12-31(1)

FINANSINĖS BŪKLĖS ATASKAITA

PAGAL 2012_M._GRUODŢIO 31_D. DUOMENIS FBA (2)

VEIKLOS REZULTATŲ ATASKAITAPAGAL 2012_M. GRUODŽIO 31__D. DUOMENIS VRA (2)

PINIGŲ SRAUTŲ ATASKAITA

PAGAL 2012__M._GRUODŢIO 31_D. DUOMENISPSA (2)

2011 m.m

Biudžetinė įstaiga Kauno vaikų darželis „Šarkelė“

IM. Kodas 191640712, Šarkuvos g. 24, Kaunas

AIŠKINAMASIS RAŠTAS

2011 m. gruodžio 31 d.

I. BENDROJI DALIS

1. Duomenys apie šį finansinių ataskaitų rinkinį parengusį viešojo sektoriaus subjektą.

Kauno vaikų darželis „Šarkelė“toliau –Įstaiga) buvo įregistruota 1995 m. balandžio 7 d. rejestro Nr. 038240 , įstaigos kodas 191640712, steigejas Kauno miesto savivaldybės taryba.

Pagrindinė veikla ikimokyklinis ugdymas

2. Finansinai metai

Įstaigos finansiniai metai prasideda sausio 1 d.ir baigiasi gruodžio 31 d.

3. Informacija apie kontroliuojamus, asocijuotus ir kitus subjektus

Įstaiga kontroliuojamų, asocijuotų ar kitaip administruojamų subjektų neturi.

4. Informacija apie įstaigos filialus ar struktūrinus vienetus

Įstaiga filialų ar struktūrinių vienetų neturi.

5. Informacija apie įstaigos vidutinį darbuotojų skaičių per ataskaitinį laikotarpį

Įstaigoje per 2010 metus vidutiniškai dirbo 60 darbuotojų.

6. Svarbios sąlygos, kuriomis veikia įstaiga ir kurios gali paveikti tolesnę įstaigos veiklą

Tolesnę įstaigos veiklą gali paveikti nepakankamas finansavimas einamoms išlaidoms padengti, mažėjant gimstamumui mieste, taip pat jaunoms šeimoms išvykstant į užsienį.

II. APSKAITOS POLITIKA

Įstaigos finansinių ataskaitų rinkinys parengtas vadovaujantis VSAFAS reikalavimais. Ataskaitų straipsnių kurie neatitiktų VSAFAS reikalavimų nėra.

Įstaiga apskaitą tvarko ir finansinių ataskaitų rinkinį rengia pagal šiuos apskaitą reglamentuojančius yteisės aktus:

-Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartai;

-Lietuvos Respublikos buhalterinės apskaitos įstatymas;

-Lietuvos respublikos viešojo sektoriaus atskaitomybės įstatymas;

-Letuvos Respublikos biudžetinių įstaigų įstatymas;

-Kitais apskaitą reglamentuojančiais LR įstatymais ir teisės aktais.

Įstaigos apskaitos politikoje taikomi būdai ,kurie leidžia tiksliai ir teisingai fiksuoti įsataigos vykdomas operacijas ir objektyviai atspindėti finansinę būklę bei veiklos rezultatus.

Įstaiga,tvarkydama apskaitą ir sudarydama finansinių ataskaitų rinkinį,vadovaujasi apskaitos principais,kurie yra nurodyti 1VSAFAS ‚Finansinių ataskaitų rinkinio pateikimas“:

Visos operacijos ir ūkiniai įvykiai apskaitoje registruojami dvejybiniu įrašu didžiojoje knygoje. Taikomi kaupimo, subjekto, veiklos tęstinumo, periodiškumo, pastovumo, piniginio mato, palyginimo, turinio viršenybės prieš formą principai. Pateikiama informacija yra patikima, teisinga, nešališka, visais reikšmingais atvejais išsami.

Įstaigos apskaita tvarkoma ir apskaitos dokumentai surašomi naudojant Lietuvos piniginį vienetą –litą.

Ūkiniai įvykiai ir ūkinės operacijos,kurių buvimas ir atlikimas ar rezultatų įforminimas susijęs su užsienio valiuta, apskaitoje perskaičiuojami į litus pagal Lietuvos banko nustatytą užsienio valiutos santykį pagal 21 VSAFAS nurodytus reikalavimus.

Apskaitos dokumentai surašomu ir apskaitos registrai sudaromi lietuvių kalba.

Nematerialusis turtas

Nematerialusis turtas yra pripažįstamas, jei atitinka 13-ajame VSAFAS pateiktą sąvoką ir nematerialiajam turtui nustatytus kriterijus.

Nematerialusis turtas pirminio pripažinimo metu apskaitoje yra registruojamas įsigijimo ar pasigaminimo savikaina. Įstaigos nematerialiuoju turtu laikomas toks turtas,kuris yta lengvai atskiriamas nuo kitų nematerialiojo turto vienetų, tikėtina, kad įstaiga būsimaisiais laikotarpiais iš turto gaus ekonominės naudos;galima patikimai nustatyti turti įsigijimo ar pasigaminimo savikainą,įstaiga turi teisę tuo turtu disponuoti..

Nustatytos šios nematerialiojo turto grupės,kurioms patvirtintas naudingo tarnavimo laikas:

| Eil. Nr. |

Turto grupės ir rūšys |

Turto amortizacijos normatyvas (metai) |

| 1. | Programinė įranga, jos licencijos ir techninė dokumentacija |

1 |

| 2. | Kitas nematerialus turtas |

2 |

Nematerialiojo turto likvidacinė vertė lygi nuliui.. Nematerialiojo turto amortizacija skaičiuojama taikant tiesiogiai proporcingą (tiesinį)u metodą.

Nematerialusis turtas nurašomas jį perleidžiant arba jei šis turtas nebeatitinka nematerialiojo turto pripažinimo kriterijų.

Ilgalaikis materialusis turtas

Ilgalaikis materialusis turtas pripažįstamas ir registruojamas apskaitoje, jei jis atitinka ilgalaikio materialiojo turto sąvoką ir 12 –ajame VSAFAS nustatytus ilgalaikio materialiojo turto pripažinimo kriterijus.

Įsigytas ilgalaikis materialusis turtas pirminio pripažinimo momentu apskaitoje registruojamas įsigijimo savikaina. Po pirminio pripažinimo ilgalaikis materialusis turtas, išskyrus kultūros ir kitas vertybes, finansinėse ataskaitose rodomas įsigijimo savikaina, atėmus sukauptą nusidėvėjimą ir nuvertėjimą, jei jis yra. Likvidacinė vertė lygi nuliui. Ilgalaikio materialiojo turto nusidėvėjimas skaičiuojamas taikant tiesiogiai proporcingą (tiesinį) metodą.

Ilgalaikis materialusis turtas nurašomas iš apskaitos, kai jis perleidžiamas, Lietuvos respublikos teisės aktų nustatyta tvarka pripažintas nereikalingu arba netinkamu (negalimu) naudoti, yra prarandamas dėl vagysčių, stichinių nelaimių ar kitų priežasčių.

Pagal ilgalaikio turto grupes yra patvirtintas naudingo tarnavimo laikas:

Atsargos

Atsargomis laikomas įstaigos trumpalaikis turtas,kurį įstaiga per vienerius metus sunaudoja pajamoms uždirbti ar viešoms paslaugoms teikti arba kuris yra laikomas numatant jį parduoti ar paskirstyti vykdant įprastą veiklą.Atsargomis taip pat laikomas įstaigos ūkinis inventorius-materialusis turtas, kuris yra naudojamas daugiau nei vieną kartą ir kurio įsigijimo ar pasigaminimo savikaina mažesnė už Vyriausybės nustatytą minimalią ilgalaikio materialiojo turto vertę. Registruojant atsargas apskaitoje, jos įvertinamos įsigijimo (pasigaminimo) savikaina, o sudarant finansines ataskaitas – įsigijimo (pasigaminimo) savikaina ar grynąja realizavimo verte, atsižvelgiant į tai, kuri iš jų mažesnė.

Atsargų sunaudojimas arba pardavimas apskaitoje registruojamas pagal nuolat apskaitomų atsargų būdą, kai buhalterinėje apskaitoje registruojama kiekviena su atsargų sunaudojimu arba pardavimu susijusi operacija.

Kai atsargos (įskaitant nebaigtas vykdyti sutartis) parduodamos (įskaitant mainus,jei jie galimi) ar kitaip perleidžiamos,jų balansinė vertė pripažįstama to laikotarpio sąnaaudomis, kuriuo pripažįstamos atitinkamos pajamos arba suteikiamos viešosios paslaugos. Atiduoto naudoti įstaigos veikloje ūkinio inventorius vertė iš karto pripažįstama sąnaudomis.

Finansinis turtas

Finansinis turtas apskaitoje pripažįstamas tik tada, kai yra įvykdomos visos sąlygos, nustatytos 17-ajame VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai”. Pirmą kartą pripažindama finansinį turtą, Įstaiga įvertina jį įsigijimo savikaina.

Gautinos sumos

Gautinos sumos registruojamos tada, kai Įstaiga įgyja teisę gauti pinigus ar kitą finansinį turtą pagal 17-ąjį VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“. Gautinos sumos pirminio pripažinimo metu yra įvertinamos įsigijimo savikaina.

Vėliau ilgalaikės gautinos sumos ataskaitose parodomos amortizuota savikaina, atėmus nuvertėjimo nuostolius, o trumpalaikės gautinos sumos ataskaitose parodomos įsigijimo savikaina, atėmus nuvertėjimo nuostolius.

Finansavimo sumos

Finansavimo sumos pripažįstamos, kai atitinka 20-ojo VSAFAS nustatytus kriterijus.Gautos (gautinos) ir panaudotos finansavimo sumos arba jų dalis pripažįstamos finansavimo pajamomis tais laikotarpiais, kuriais patiriamos su finansavimo sumomis susijusios sąnaudos.

Finansiniai įsipareigojimai

Pirminio pripažinimo metu finansiniai įsipareigojimai įvertinami įsigijimo savikaina. Ilgalaikis finansinis įsipareigojimas – finansinis įsipareigojimas, kurį privaloma vykdyti ne anksčiau kaip po 12 mėnesių, skaičiuojant nuo paskutinės einamojo ataskaitinio laikotarpio dienos. Trumpalaikis finansinis įsipareigojimas – finansinis įsipareigojimas,kurį privaloma vykdyti per 12 mėnesių, skaičiuojant nuo paskutinės einamojo ataskaitinio laikotarpio dienos. Finansiniai įsipareigojimai apskaitoje registruojami tik tada, kai yra įvykdomos visos sąlygos,nustatytos įsipareigojimui atsirasti, ir įstaiga prisiima įsipareigojimą sumokėti pinigus .

Atidėjiniai

Atidėjiniai pripažįstami ir registruojami apskaitoje tada ir tik tada, kai dėl įvykio praeityje Įstaiga turi dabartinę teisinę prievolę ar neatšaukiamąjį pasižadėjimą, ir tikėtina, kad jam įvykdyti bus reikalingi ištekliai, o įsipareigojimo suma gali būti patikimai įvertinta. Jei patenkinamos ne visos šios sąlygos, atidėjiniai nėra pripažįstami.

Pajamos

Pajamų apskaitai taikomas kaupimo principas. Finansavimo pajamos pripažįstamos tuo pačiu laikotarpiu, kai yra patiriamos su šiomis pajamomis susijusios sąnaudos, neatsižvelgint į pinigų gavimo momentą.l

Pajamos, išskyrus finansavimo pajamas, pripažįstamos, kai tikėtina, jog įstaiga gaus su sandoriu susijusią ekonominę naudą, kai galima patikimai įvertinti pajamų sumą ir kai galima patikimai įvertinti su pajamų uždirbimu susijusias sąnaudas. Pajamos skirstomos į :pagrindinės veiklos pajamos, kitos veiklos pajamos,finansinės ir investicinės veiklos pajamos.

Sąnaudos

Sąnaudos apskaitoje pripažįstamos vadovaujantis kaupimo ir palyginamumo principais tuo ataskaitiniu laikotarpiu, kai uždirbamos su jomis susijusios pajamos, neatsižvelgiant į pinigų išleidimo laiką. Tais atvejais, kai per ataskaitinį laikotarpį padarytų išlaidų neįmanoma tiesiogiai susieti su konkrečių pajamų uždirbimu ir jos neduos ekonominės naudos ateinančiais ataskaitiniais laikotarpiais, šios išlaidos pripažįstamos sąnaudomis tą patį laikotarpį, kada buvo patirtos..

Turto nuvertėjimas

Nuostoliai dėl turto nuvertėjimo apskaitoje pripažįstami pagal nuvertėjimo požymius. Sudarant finansinių ataskaitų rinkinį, nustatoma, ar yra turto nuvertėjimo požymių. Jeigu yra vidinių ar išorinių nuvertėjimo požymių, nustatoma turto atsiperkamoji vertė, kuri palyginama su turto balansine verte.

Pripažinus ilgalaikio materialiojo ar nematerialiojo turto nuvertėjimo nuostolį, perskaičiuojamos būsimiesiems ataskaitiniams laikotarpiams tenkančios turto nusidėvėjimo (amortizacijos) sumos, kad turto nudėvimoji (amortizuojamoji) vertė po nuvertėjimo būtų tolygiai paskirstyta per visą likusį jo naudingo tarnavimo laiką, t.y. nuvertėjimo suma nudėvima per likusį naudingo tarnavimo laiką, mažinant nusidėvėjimo sąnaudas.

Tarpusavio užskaitos ir palyginamieji skaičiai

Sudarant finansinių ataskaitų rinkinį, turtas ir įsipareigojimai bei pajamos ir sąnaudos nėra užskaitomos tarpusavyje, išskyrus atvejus, kai konkretus VSAFAS reikalauja būtent tokios užskaitos (pvz. dėl draudiminio įvykio patirtos sąnaudos yra užskaitomos su gauta draudimo išmoka). Palyginamieji skaičiai yra koreguojami, kad atitiktų ataskaitinių metų finansinius rezultatus. Apskaitos principų bei apskaitinių įverčių pasikeitimai, sudarant ataskaitinio laikotarpio finansinių ataskaitų rinkinį, pateikiami aiškinamajame rašte.

Įvykiai pasibaigus ataskaitiniam laikotarpiui

Įvykiai pasibaigus ataskaitiniam laikotarpiui, kurie suteikia papildomos informacijos apie Įstaigos finansinę padėtį paskutinę ataskaitinio laikotarpio dieną (koreguojantys įvykiai), atsižvelgiant į jų įtakos reikšmę parengtoms finansinėms ataskaitoms, yra parodomi finansinės būklės, veiklos rezultatų ir pinigų srautų ataskaitose. Nekoreguojantys įvykiai, pasibaigus ataskaitiniam laikotarpiui aprašomi aiškinamajame rašte, kai jie yra reikšmingi.

III.PASTABOS

1.Informacija apie nematerialųjį turtą( pastaba Nr.1 )

Įstaiga neturi nematerialiojo turto,kurio tarnavimo laikas neribotas. Nematerialiojo turto, kurio kontrolę riboja sutartys ar teisės aktai ir turto, užstatyto kaip įsipareigojimų įvykdymo garantija įstaiga neturi.

Nematerialus turtas, kuris yra visiškai amortizuotas,tačiau dar naudojamas Įstaigos veikloje

|

Nematerialiojo turto pavadinimas |

Įsigijimo ar pasigaminimo savikaina (Lt ) |

| Programinė įranga,jos licencijos (4 vnt.) |

5783,00

|

2. Informacija apie ilgalaikį materialųjį turtą( pastaba Nr.2 )

Įstaigos ilgalaikis materialus turtas kuris yra visiškai nudėvėtas,tačiau vis dar naudojamas įstaigos veikloje

|

Materialiojo turto pavadinimas |

Įsigijimo ar pasigaminimo savikaina (Lt ) |

| Kitos mašinos ir įrengimai (9 vnt.) |

23722,00

|

| Kiti statiniai (26 vnt.) |

15696,00 |

| Kompiuterinė įranga ( 7 vnt.) |

14727,00

|

Ilgalaikio materialaus turto, kurio kontrolę riboja sutartys ar teisės aktai, ir turtas, užstatytas kaip įsipareigojimų garantas. Įstaigoje nėra. Pagal finansinės nuomos (lizingo)sutartis įsigyto turto nėra.

Įstaiga per 2010 m., dėl ilgalaikio materialiojo turto įsigyjimo ateityje, nėra pasirašiusi sutačių.

3.Informacija apie ilgalaikį finansinį turtą (pastaba Nr.3 )

Ilgalaikio finansinio turto įstaiga neturi.

4.Informacija apie biologinį turtą (pastaba Nr.4 )

Biologinio turto įstaiga neturi.

5.Informacija apie atsargas (pastaba Nr.5 )

Atsargų, kurių vertė buvo sumažinta nėra. Atsargų,esančių pas trečiuosius asmenis nėra.

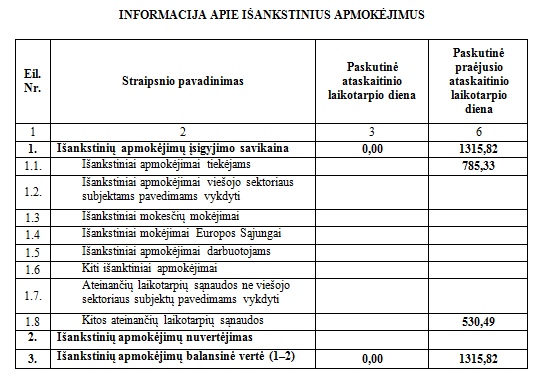

6. Informacija apie išankstinius apmokėjimus (pastaba Nr. 6 )

7. Informacijos apie per vienus metus gautinas sumas (pastaba Nr.7 )

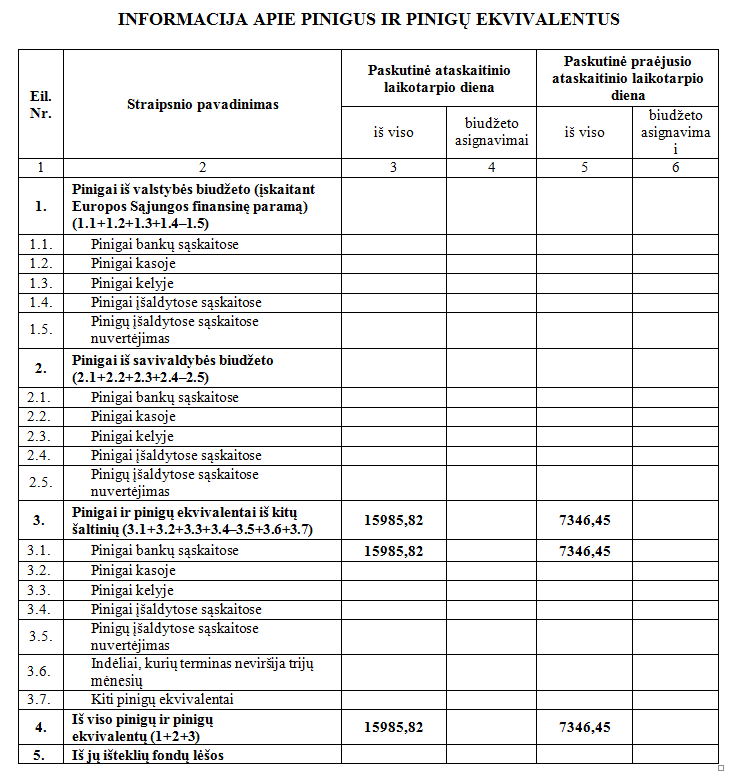

8.Informacijos apie pinigus ir jų ekvivalentus (pastaba Nr.8 )

9.Informacija apie finansavimo sumos(pastaba Nr.9)

9.Informacija apie finansavimo sumos(pastaba Nr.9)

10. Informacijos apie atidėjinius, neapibrėžtuosius įsipareigojimus, neapibrėžtąjį turtą ir poataskaitinius įvykius

Atidėjinių įstaiga neformavo. Paskolų, suteiktų garantijų dėl paskolų įstaiga neturi.

11. Informacija apie nuomą, finansinę nuomą ir kitas turto perdavimo sutartis

Turto naudojamo pagal finansinės nuomos sutartis, išnuomoto turto įstaiga neturi..

Pagal panaudos sutartis naudojamo turto įstaiga neturi.

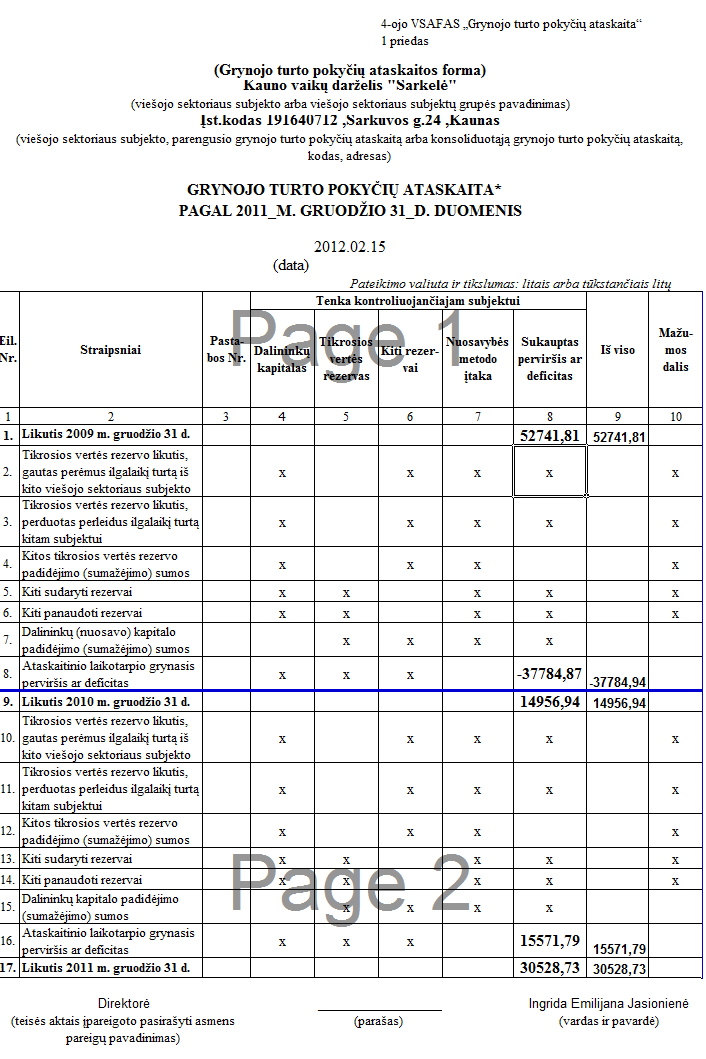

12. Informacija apie įstaigos grynąjį turtą

Įstaiga rezervų neformuoja

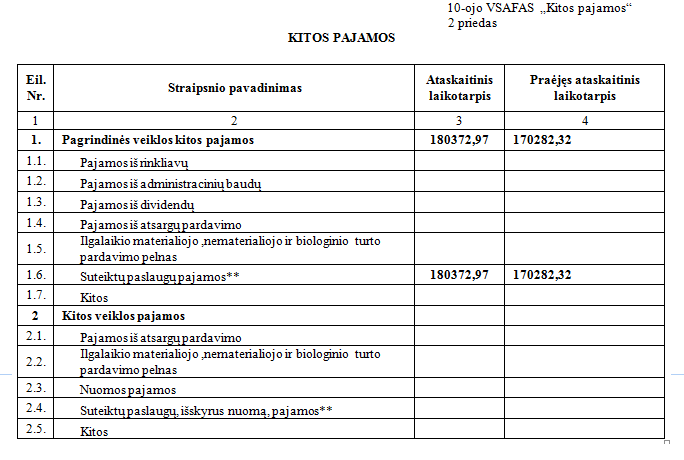

13. Informacija apie kitas pajamas (pastaba Nr.11)

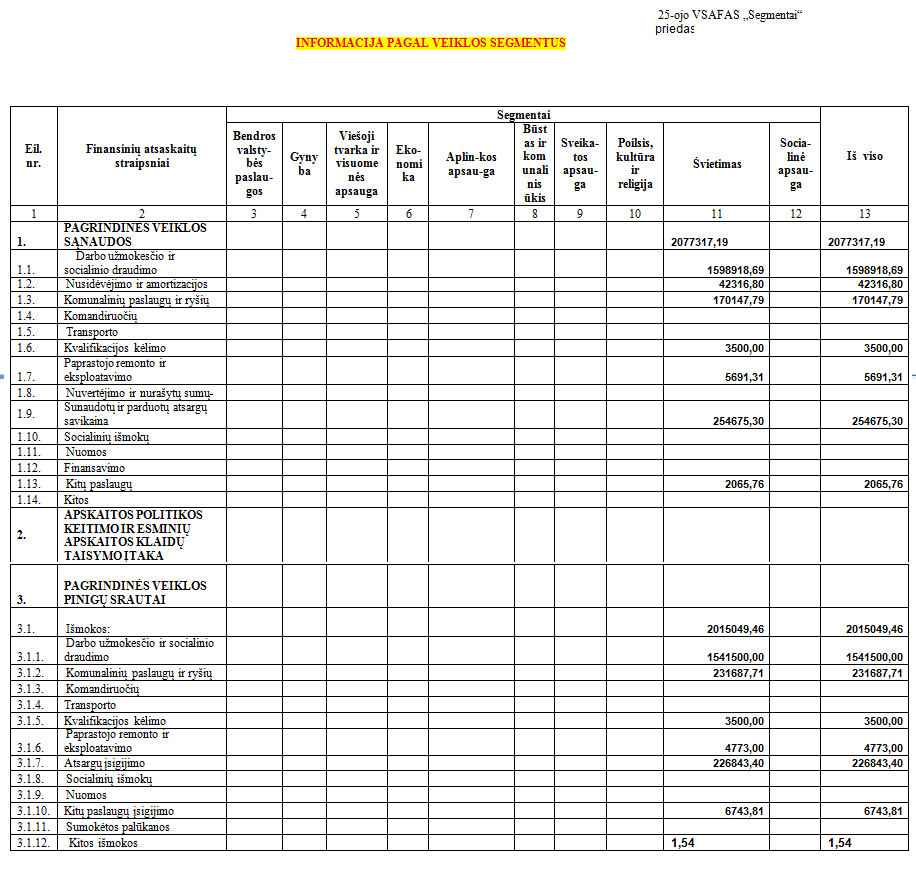

14.Informacija apie segmentus (pastaba Nr 12 )

15. Informacija apie įsipareigojimus (pastaba Nr.13)

Direktorė Ingrida Emilijana Jasionienė